5 kłamstw politycznych na temat zabezpieczenia społecznego - zrozumienie problemów

Ale jakie są fakty?

Choć uważane przez wielu za „socjalizm”, Ubezpieczenie Społeczne zostało stworzone w celu ochrony Amerykanów przed spustoszeniem starości, ubóstwa i bezrobocia. W 1937 r. 53 226 beneficjentów (głównie białych mężczyzn) otrzymało świadczenia w wysokości 1,3 mln USD, podczas gdy w 2012 r. 56 758 185 pracowników na emeryturze, pozostających na utrzymaniu członków rodziny i osób pozostałych przy życiu oraz pracownicy niepełnosprawni i członkowie ich rodzin otrzymali świadczenia w wysokości 773,2 mld USD. Płatności z tytułu ubezpieczenia społecznego stanowią większość dochodów dla ponad dwóch trzecich wszystkich emerytów, ze średnim miesięcznym świadczeniem w wysokości 1235 USD - ledwo wystarczającym na wygodne życie w dzisiejszym drogim społeczeństwie, ale często oznacza różnicę między bezdomnością, głodem i rozpaczą.

Szacuje się, że w 2035 r. 91 milionów Amerykanów będzie uprawnionych do świadczeń. Chociaż mechanizmy finansowania i świadczeń programu zostaną zmienione, pozostaną one podstawową siecią bezpieczeństwa finansowego dla większości obywateli.

5 wielkich kłamstw na temat zabezpieczenia społecznego

Ubezpieczenia społeczne stały się polityczną piłką nożną w ostatnich latach, prawica potępia program jako uosobienie uprawnionego, uspołecznionego społeczeństwa, w coraz większym stopniu zależnego od rządu, a lewica postrzega program jako „prawo i oczekiwanie każdego Amerykanina do bezpiecznego, zdrowego i godna emerytura ”.

Republikanie zaproponowali prywatyzację programu, umożliwiając (lub wymagając) każdemu Amerykanowi ponoszenie odpowiedzialności za swój własny sukces inwestycyjny, podczas gdy Demokraci postrzegają takie wysiłki jako próbę wypróbowania istoty gwarantowanych korzyści. Żadna partia polityczna nie wykazała chęci odrzucenia retoryki faktów, oglądania programu bez uprzedzeń ani przyjmowania poprawek sprzecznych z ich ideologiami politycznymi. To środowisko i ciągła histeria sprawiają, że przeciętny Amerykanin jest zdezorientowany, skonfliktowany i zaniepokojony Programem Ubezpieczeń Społecznych i jego przyszłością.

Oto pięć najczęstszych kłamstw politycznych:

1. Ubezpieczenia społeczne są ważnym czynnikiem w rocznym deficycie i długu narodu

Płatności z tytułu ubezpieczenia społecznego nie zwiększają federalnego deficytu ani długu, pomimo roszczeń konserwatywnych polityków. Zgodnie z prawem, Ubezpieczenia Społeczne są samowystarczalne dzięki własnym funduszom - podatkom od wynagrodzeń pobieranym od każdego pracującego Amerykanina - i nie mogą wydawać pieniędzy (świadczeń z Ubezpieczeń Społecznych), których nie mają. Płatne podatki od wynagrodzeń są pobierane albo z funduszu powierniczego ubezpieczenia na wypadek śmierci i osób pozostałych przy życiu (OASI), albo funduszu powierniczego ubezpieczenia od niepełnosprawności (DI), inwestowane w celu zarabiania odsetek i wykorzystywane do dokonywania płatności beneficjentów.

We wczesnych latach programu więcej osób płaciło składki na ubezpieczenie społeczne niż osoby otrzymujące świadczenia, co naturalnie tworzy nadwyżkę. Nadwyżkę zainwestowano w najbezpieczniejsze zabezpieczenie na świecie: dłużne papiery wartościowe wyemitowane przez Stany Zjednoczone. Konserwatywna ikona Prezydent Ronald Reagan stwierdził wyraźnie podczas debaty prezydenckiej w 1984 r .: „Połóżmy to raz na zawsze… Ubezpieczenie społeczne nie ma nic wspólnego z deficytem. Ubezpieczenia społeczne są całkowicie finansowane z podatku od wynagrodzeń nakładanego na pracodawcę i pracownika. ”

2. Ubezpieczenia społeczne zbankrutują

Wiceprezydent kandydat Paul Ryan stwierdził, że „Medicare i Ubezpieczenia Społeczne zbankrutują” w wiceprezydencyjnej debacie w 2012 roku. Jednak jego oświadczenie (i podobne komentarze konserwatywnych polityków) jest nieprawdziwe, ponieważ ignoruje roczne przychody programu. Gdyby zastosować tę samą logikę do największych korporacji w Ameryce, żadna z nich nie przetrwałaby roku.

Na przykład Apple miał około 57 miliardów dolarów w krótkoterminowych środkach pieniężnych i inwestycjach na koniec września 2012 roku. Roczne wydatki, bez przychodów, wynoszą około 87,4 miliarda dolarów. Logika kongresmena Ryana sugeruje, że Apple zbankrutuje w ciągu ośmiu miesięcy, i oczywiście nie ma to sensu. Ubezpieczenia społeczne otrzymały ponad 725 miliardów dolarów podatków w 2012 r., Co prawdopodobnie wzrośnie w miarę powrotu większej liczby osób do pracy i wzrostu poziomu dochodów.

Program zabezpieczenia społecznego jest analogiczny do dużego jeziora, które zapewnia wodę społeczności. Jezioro powstaje, gdy gromadzi się nadmiar deszczu, poziom wody przesuwa się w górę lub w dół, gdy pada deszcz lub ludzie czerpią wodę. Jeśli jezioro zostanie całkowicie osuszone (cała nadwyżka wody z poprzednich lat zostanie zużyta), zużycie wody przez społeczność będzie ograniczone do opadów w tym konkretnym roku. W prawdziwym życiu susze wymuszają ograniczenia w zużyciu wody; w systemie zabezpieczenia społecznego utrzymujące się deficyty między dochodami z podatku od wynagrodzeń (deszcz) a płatnościami beneficjenta (zużycie wody) wymagają niższych płatności beneficjenta do poziomu, w którym suma płatności równa się sumie pobranych podatków od wynagrodzeń.

W 2010 r. Płatności na rzecz beneficjentów zabezpieczenia społecznego po raz pierwszy przekroczyły wpływy z podatków od wynagrodzeń, co wymagało wykorzystania nadwyżki funduszy do utrzymania obiecanego poziomu świadczeń. Jeśli nie zostaną wprowadzone żadne zmiany, nadwyżka zostanie wyeliminowana do 2033 r. W tym czasie, jeżeli podatki od wynagrodzeń nie wzrosną, świadczenia zostaną zmniejszone, aby pokryć przychody; dziś szacuje się, że korzyści będą wymagały 25% obniżki w stosunku do istniejących stawek. Jednak, jak pisał ekonomista Laureat Nagrody Nobla, Paul Krugman w 2004 roku: „W ogóle nie jest trudno opracować pakiety fiskalne, które zapewniłyby program emerytalny bez większych zmian dla przyszłych pokoleń”.

Motley Głupiec się zgadza. Połączenie podwyższenia podatków od wynagrodzeń poprzez zmniejszenie pułapu dochodu, nieznaczne podniesienie wieku emerytalnego do rozpoczęcia płatności oraz obniżenie korekty kosztów utrzymania (COLA) ustali fundusz na kolejne 75 lat. Całkowity wpływ byłby równoważny podniesieniu łącznych stawek podatku od wynagrodzeń o 1,6% - stawka podatku od wynagrodzeń w 2013 r. Zostanie równo podzielona między pracodawców i pracowników o 12,4% - lub o koszt rocznego ubezpieczenia na wypadek bezrobocia, wysokiej klasy obniżki podatków Busha, lub jedna piąta budżetu obronnego.

Kongresowe Biuro Budżetowe w lipcu 2010 r. Opublikowało kompleksowe badanie analizujące 30 różnych dostępnych opcji w celu utrzymania obecnego poziomu świadczeń i zapewnienia przyszłym pokoleniom podobnych świadczeń, jak poprzednie pokolenia, ale Kongres nie podjął jeszcze żadnych działań zgodnie z zaleceniami.

3. Fundusze zabezpieczenia społecznego zostały „skradzione” przez rząd

Konserwatywni politycy od lat twierdzą, że nadwyżka funduszy płacowych zebranych w poprzednich latach została skradziona przez urzędników państwowych i wykorzystana do finansowania innych programów federalnych bez wiedzy i zgody podatników. W najlepszym wypadku takie oświadczenia stanowią nieporozumienie dotyczące inwestycji w bezpieczeństwo, ponieważ nadwyżka została zainwestowana w specjalne obligacje skarbowe zabezpieczone pełną wiarą i kredytem rządu Stanów Zjednoczonych.

Te skarbowe papiery wartościowe różnią się od innych długów USA w następujący sposób:

- Kwota główna nie podlega wahaniom i jest zawsze możliwa do wykupu na poziomie Par. Obligacje korporacyjne i inne obligacje rządowe mają stałą stopę procentową i termin wykupu. Jeżeli papier wartościowy zostanie sprzedany lub wykupiony przed terminem zapadalności, jego wartość rynkowa może być większa lub niższa od kwoty głównej w zależności od zmian stóp procentowych. Na przykład, jeśli stopy procentowe wzrosły od czasu emisji obligacji, kwota otrzymana przy wcześniejszym wykupie będzie niższa niż jej wartość nominalna - obligacja o wartości nominalnej 1000 USD z współczynnikiem oprocentowania 2,5% zapewni jej posiadaczowi odsetki w wysokości 25 USD każdego roku. Gdyby stopy procentowe wzrosły do 5%, wartość rynkowa obligacji spadłaby do 500 USD - 50% straty - ponieważ inwestor mógłby kupić nową obligację i zarobić 5%. Ubezpieczenia społeczne są gwarantowane według wartości nominalnej, nawet jeśli zostaną wykupione wcześniej.

- Wszystkie zakupione skarbowe papiery wartościowe zarabiają odsetki według tej samej stopy procentowej co średnioterminowe skarbowe papiery wartościowe. Jest to prawdą, nawet jeśli papiery wartościowe posiadane przez fundusze powiernicze OASDI mogą obowiązywać tylko na okres jednego roku lub dwóch lat. Przez ostatnie trzy lata fundusze powiernicze zarabiały ponad 4% rocznie, znacznie więcej niż trzyletni rekord 100 najlepszych funduszy wspólnego inwestowania w rankingu U.S. News. W 2011 r. Średni amerykański fundusz emerytalny wzrósł o około 1,4%, podczas gdy fundusze zabezpieczenia społecznego wzrosły o 4,4% w tym samym roku. Pomimo obniżenia ratingów inwestycyjnych naszego kraju, amerykańskie obligacje skarbowe, zgodnie z „Emeryturami i inwestycjami”, pozostają „bardzo uprzywilejowanymi inwestycjami” i „sposobem na uodpornienie ryzyka” na bardzo niestabilnym rynku akcji.

Krytycy często porównują gwarantowany miesięczny dochód Ubezpieczenia Społecznego z przewidywanymi korzyściami z prywatnych programów określonych świadczeń lub programów emerytalnych. Według Mercer, globalnej firmy konsultingowej ds. Zasobów ludzkich i aktuarialnych, korporacyjne plany emerytalne zostały niedofinansowane o ponad 689 miliardów dolarów. W rezultacie korporacje odrzucają programy określonych świadczeń tak szybko, jak to możliwe, z około 122 000 programów w 1985 r. Do mniej niż 26 000 programów w 2011 r. Niewypełnienie przez przedsiębiorstwa zobowiązań emerytalnych doprowadziło do ustanowienia przez Kongres ochrony świadczeń emerytalnych uczestnicy planu korporacyjnego.

Plany rządowe i samorządowe są w gorszym stanie (niedobór 1,4 bln USD). To niewątpliwie doprowadzi do wyższych podatków, obniżek usług i bankructw gmin.

4. Korzyści z zabezpieczenia społecznego są niższe niż alternatywne rozwiązania emerytalne dla sektora prywatnego

Krytycy mylą się z następujących powodów:

- Ubezpieczenia społeczne mają funkcje niedostępne w prywatnych planach. Istnieje wiele tych funkcji. Przede wszystkim małżonkowie otrzymują świadczenia, nawet jeśli nigdy nie otrzymywali wynagrodzenia. Większość małżeństw mających tylko jednego pracownika najemnego będzie nadal otrzymywać więcej świadczeń niż płacili podatki. Po drugie, dzieci otrzymują świadczenia, jeśli mają pracującego rodzica, który umiera. Po trzecie, osoby, które są zbyt niepełnosprawne, aby pracować, mogą uzyskać świadczenia na całe życie.

- Oczekiwania inwestorów dotyczące zwrotu z inwestycji w prywatne plany są zbyt optymistyczne. Praktycznie każda dyskusja na temat wyników inwestycji w przeszłości zawiera ostrzeżenie, że „wyniki inwestycji mają charakter hipotetyczny, nie odzwierciedlają rzeczywistych wyników inwestycji i nie stanowią gwarancji przyszłych wyników”. To oświadczenie odzwierciedla ogromną zmienność zwrotów z inwestycji - które inwestycje są dokonywane, kiedy są kupowane, jak długo są utrzymywane, kiedy są sprzedawane - tak, że przyszłe prognozy prawdopodobnie nie zostaną spełnione. Ankieta przeprowadzona przez Survey Research Center z University of Michigan wskazuje, że przeciętny inwestor indywidualny oczekuje, że rynek papierów wartościowych zwróci około 10% rocznie w ciągu następnych 10–20 lat, ale faktyczne wyniki pokazują, że tak wysokie stopy zwrotu są rzadkie. David Certner, dyrektor ds. Polityki legislacyjnej w Amerykańskim Stowarzyszeniu Emerytów (AARP) ostatnio zauważył, że prywatne emerytury, oszczędności emerytalne i wartości domów ucierpiały, gdy gospodarka się załamała, co w dużym stopniu wpłynęło na plany emerytalne wielu Amerykanów. Jednak świadczenia z zabezpieczenia społecznego nie uległy zmianie.

- Mniej niż połowa Amerykanów ma dostęp do sponsorowanych przez firmę planów emerytalnych. Tam, gdzie oferowane są plany, uczestniczy tylko 54% uprawnionych pracowników. Młodsi pracownicy, którzy prawdopodobnie uzyskaliby największy wpływ na wartości w planie, najmniej uczestniczą (31%). Przykłady osób o znacznych emeryturach są nietypowe i nie wskazują na przeciętnego pracownika. Z tego powodu Ubezpieczenia Społeczne nadal będą podstawą planowania emerytalnego większości ludzi.

- Składki pracodawcy są obowiązkowe w programie zabezpieczenia społecznego. Pracodawcy muszą pokryć składki pracownicze w wysokości 6,2% wynagrodzenia do maksymalnego dochodu w wysokości 113 700 USD w 2013 r., Skutecznie podwajając inwestycje pracownika w jego świadczenia z tytułu zabezpieczenia społecznego. Składki pracodawcy są jednak dobrowolne na prywatnych kontach emerytalnych lub oszczędnościowych. Plany prywatne bez udziału pracodawcy są wspierane wyłącznie ze składek pracownika.

5. Zabezpieczenie społeczne to tylko program emerytalny

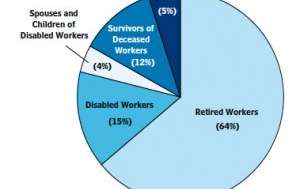

Beneficjenci zabezpieczenia społecznego 2012

Beneficjenci zabezpieczenia społecznego 2012

Administracja opieki społecznej

Według Roberta M. Balla, byłego komisarza ds. Zabezpieczenia społecznego, program zabezpieczenia społecznego jest „ubezpieczeniem społecznym” zaprojektowanym, aby pomagać ludziom „w przypadku zatrzymania zarobków, ponieważ ktoś jest za stary do pracy lub zbyt niepełnosprawny, aby pracować, lub ponieważ osoba zarabiająca rodzina umiera lub dlatego, że nie ma pracy, lub gdy występują nadzwyczajne wydatki związane z chorobą. ” Motley Głupiec powtarza to zdanie, mówiąc, że Social Security nie jest planem emerytalnym, ale raczej uniwersalnym programem ubezpieczeniowym, który chroni pracowników, emerytów i ich rodziny przed niewiadomymi życia.

Chociaż większość świadczeń przysługuje emerytom, kwalifikują się również następujące osoby:

- Osoby tymczasowo lub na stałe ograniczone do pracy z niepełnosprawnością fizyczną lub umysłową. Osoby takie mogą otrzymywać miesięczne świadczenia w ramach ubezpieczenia społecznego niepełnosprawności.

- Ci, którzy są mimowolnie bezrobotni. Osoby te mogą otrzymać częściowe zastąpienie dochodu na okres do 39 tygodni, jeśli mają określoną liczbę miejsc pracy i zarobków w określonym okresie bazowym. Zasiłkami dla bezrobotnych zarządzają państwa, ale są one wypłacane z funduszu publicznego zarządzanego przez ubezpieczenie społeczne.

- Osoby pozostające na utrzymaniu w pełni ubezpieczonych pracowników. Ubezpieczenia społeczne zapewniają niewielkie ryczałtowe świadczenia z tytułu śmierci, a także stałe świadczenia dla dzieci, rodziców pozostających na utrzymaniu oraz małżonków zmarłych pracowników.

Ostatnie słowo

Czy nasz system zabezpieczenia społecznego jest idealny? Nie, ale nasi przywódcy zgadzają się, że program zabezpieczenia społecznego, jak mówi Dwight D. Eisenhower, jest „niezbędny dla bezpieczeństwa ekonomicznego narodu amerykańskiego”. Harry S. Truman stwierdził kiedyś, że „nie jest ani zasiłkiem, ani narzędziem do dawania ludziom czegoś za nic, ale zarobionym i gwarantowanym przez prawo kraju”. Prezydent John F. Kennedy powiedział 30 czerwca 1961 r .: „Program zabezpieczenia społecznego odgrywa ważną rolę w zapewnianiu rodzinom, dzieciom i osobom starszym w czasach stresu. Ale nie może pozostać statyczny. Zmiany w naszej populacji, nawykach pracy i poziomie życia wymagają ciągłej rewizji. ”

Zmiany w programie są konieczne i uznane przez obie partie polityczne, chociaż republikanie i demokraci mają różne poglądy na odpowiednie i konieczne zmiany.

Co myślisz - czy warto zabezpieczyć ubezpieczenie społeczne? Jakie zmiany preferujesz?