Live Credit Smart - raport generowania trendów kredytowych od Experian

Pobrali próbki swoich VantageScores i wydali raport zatytułowany „Live Credit Smart - od pokolenia do pokolenia” wskazujący, które pokolenia mają najlepszy i najgorszy kredyt. Ich wyniki są intrygujące.

Uczenie się z doświadczenia

Kiedy dostałem prawo jazdy, byłem oburzony faktem, że nastolatki musiały płacić więcej za ubezpieczenie samochodu niż starsi kierowcy. Teraz, kiedy trochę się postarzałem, zacząłem doceniać korzyści płynące z doświadczenia. Podobne skutki wieku i doświadczenia wydają się również występować, jeśli chodzi o wyniki kredytowe ludzi.

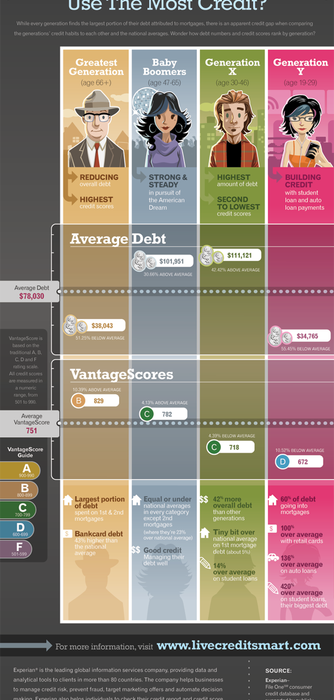

Według badań Experiana średnia ocena kredytowa Amerykanina rośnie wraz z wiekiem. Średni wynik VantageScore dla wszystkich pokoleń wynosi 751, ale Amerykanie w pokoleniu Y (w wieku 19-29 lat) mają najniższy średni wynik 672. Średnia wzrasta do 718 w pokoleniu X (w wieku 30-46 lat) i do 782 wśród wyżu demograficznego ( w wieku 47-65 lat), zanim osiągnie 829 wśród największych pokoleń (w wieku 66 lat i więcej).

Chociaż najmłodsi dorośli nie mogą mieć historii kredytowej tak długo, jak starsi Amerykanie, tylko część wzrostu ocen zdolności kredytowej w ciągu pokoleń można przypisać długości historii kredytowej. W rzeczywistości jedynym wyjaśnieniem tych wyników jest to, że Amerykanie mają większy problem z kredytem w młodszym wieku i najwyraźniej całe życie zajmuje uporządkowanie finansów.

Różne poziomy zadłużenia

Badanie pokazuje, że wiek jest ściśle powiązany z własną oceną zdolności kredytowej, ale to samo nie jest prawdą, jeśli chodzi o poziomy zadłużenia. Podczas gdy średnia kwota zadłużenia dla wszystkich grup wiekowych wynosi 78 030 USD, członkowie Pokolenia Y faktycznie mają najniższy średni poziom zadłużenia wynoszący około 34 000 USD. Zrozumiałe jest, że ich zadłużenie dotyczy głównie kredytów studenckich, a kredyty samochodowe zajmują drugie miejsce.

Generacja X prowadzi paczkę z długiem o wartości ponad 111 000 $, o 42% powyżej przeciętnego amerykańskiego. Są to ludzie, którzy kupują domy i zakładają rodziny, niekoniecznie szkodząc istniejącym pożyczkom studenckim lub innym zadłużeniu. Przykre jest to, że Boomers Baby średnio prawie tyle samo długów co Gen X'ers, prawie 102 000 $. Niestety nie wydaje się, że większość ludzi może poważnie obniżyć swoje zadłużenie, dopóki nie osiągnie wieku emerytalnego. Na szczęście średni poziom długu spada do nieco ponad 38 000 USD po 66 roku życia. Niemniej jednak ci seniorzy mają o 43% gorsze wyniki niż średnia, jeśli chodzi o zaciąganie długów z kart bankowych.

Co to oznacza dla Ciebie

Wiesz już, jak ważne jest utrzymanie dobrego kredytu. Wydaje się, że ten raport jedynie usprawiedliwia jak najszybsze uporządkowanie finansów. Choć zachęcające jest to, że każde pokolenie robi postępy w stosunku do ostatniego, to zniechęcający jest fakt, że przeciętnie Amerykanie mają dobrą zdolność kredytową przez całe życie. Ci, którzy są w stanie pokonać szanse i ustanowić silną historię kredytową w młodym wieku, zobaczą owoce swoich wysiłków przez całe życie. Powodem jest to, że osoby z najlepszymi wynikami kredytowymi konsekwentnie kwalifikują się do najniższych stóp procentowych i najlepszych warunków. I nie ma ważniejszego czasu, aby zakwalifikować się do najlepszych stawek, niż w środkowych latach życia, kiedy twój dług prawdopodobnie osiągnie szczyt.

Tendencja jest wyraźna, że emeryci i niedawni absolwenci mają najniższe zadłużenie, podczas gdy to ludzie w wieku 30, 40 i 50 lat są w największym stopniu wykorzystywani, nie oznacza to jednak, że nie ma w tym nic złego. Liczby te obejmują długi takie jak hipoteki - a zakup domu jest ogólnie postrzegany jako mądra inwestycja dla młodych dorosłych i rodzin. Kluczem jest być w stanie zaoszczędzić pieniądze na hipotece, kwalifikując się do najlepszych stawek. Fakt ten pojawia się w takich momentach, kiedy oprocentowanie kredytów hipotecznych jest bardzo niskie. Jednak tym, którzy najbardziej potrzebują refinansowania kredytu hipotecznego, jest to najtrudniejsze.

Ostatnie słowo

Podczas gdy starsi Amerykanie mają średnio lepsze wyniki kredytowe niż młodsze pokolenia, ty nie musisz żyć swoim życiem, podążając za tłumem. Rozpoznając wyzwania, przed którymi stoi Twoje pokolenie, możesz wznieść się ponad swoich rówieśników i zabezpieczyć swoją przyszłość, podejmując kroki w celu lepszego zarządzania swoimi pieniędzmi.

Jak ocenia się twoja ocena kredytowa w twoim pokoleniu? Jak myślisz, dlaczego każda grupa wiekowa ułożyła się w stos tak, jak wcześniej?